El crecimiento económico en el Perú ha mostrado un dramático punto de inflexión a partir del 2014. Luego de crecer a una tasa superior al 6.5% promedio entre el 2010 y el 2013 el Perú ha crecido 2.4% y 3.3% en los dos últimos años. La notable reducción en el crecimiento ha venido acompañada de caídas en la inversión privada, la manufactura no primaria y la construcción de -4.3%, -2.6%, y -5.9%. El empleo formal urbano apenas ha crecido 0.3% en el 2015. Como la fuerza laboral crece a tasas cercanas al 2%, se incrementa el subempleo. De acuerdo al INEI, el subempleo ha crecido 5.5% entre noviembre del 2015 y febrero del 2016. Los salarios en Lima se han expandido en un anémico 0.4% en términos reales. Se han perdido cerca de 20,000 millones de dólares en la posición de cambio del Banco Central desde el 2013. Y para añadir más leña al fuego la inflación ha estado por encima del rango meta por dos años consecutivos en 3.3% y 4.4% en el 2014 y 2015.

¿Qué explica el cambio en el crecimiento de la economía peruana? ¿Qué se puede hacer al respecto? Hay, en mi opinión, dos factores detrás de la caída en el crecimiento. El primero, que es el fundamental, es el shock externo negativo que han experimentado las exportaciones. El segundo factor ha sido la equivocada estrategia de la política fiscal.

En efecto, la economía peruana viene enfrentando un shock externo descomunal. Entre el 2003 y el 2012 las exportaciones, en dólares corrientes, se multiplicaron por un factor de 5.2. De haberse mantenido la curva de crecimiento de las exportaciones, estás deberían haber superado largamente los 60,000 millones de dólares en el 2015, como se puede apreciar en el gráfico 1.

Gráfico 1. Exportaciones 2003-2012 y proyección de crecimiento.

Fuente: BCRP. Elaboración propia.

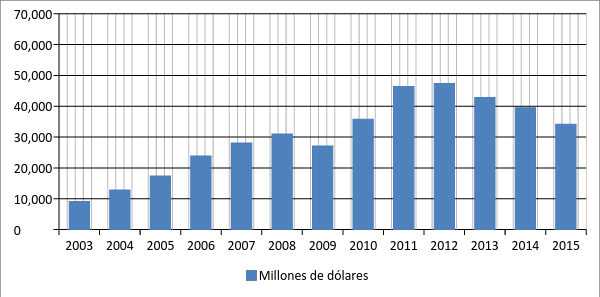

En lugar de ello, la fuerte contracción de los precios de los metales, y la perdida de mercados en la región ha hecho que las exportaciones caigan en 28% entre el 2012 y el 2015 como se aprecia en el gráfico 2. Así, el año pasado el país exportó poco más de 34,000 millones de dólares, vale decir alrededor de la mitad de lo que hubiera exportado de haber continuado la tendencia ascendente en el crecimiento exportador entre el 2003 y el 2012.

Gráfico 2. Exportaciones 2003-2015.

Fuente: BCRP. Elaboración propia.

La expansión en la producción minera, que por ejemplo en el 2015 creció 15.5%, no ha podido mitigar el efecto negativo de los menores precios de las exportaciones. Entre diciembre de 2012 y diciembre de 2015 el índice de precios de las exportaciones se contrajo en 50%. Lamentablemente las cosas no pintan bien en el panorama internacional. La producción industrial y las exportaciones chinas están cayendo rápidamente y el mundo ha entrado un período de gran incertidumbre financiera. Así, el shock negativo de los precios de las exportaciones parece mucho más permanente que transitorio. Por ejemplo, el FMI proyecta precios de los metales estancados en el siguiente quinquenio.

El otro factor que explica la desaceleración del crecimiento económico es la desconcertante política fiscal. Con el objetivo de apuntalar el crecimiento, el Ministerio de Economía y Finanzas ha reducido las tasas del impuesto a la renta y ha incrementado el gasto corriente. Sin embargo, de forma sorprendente, la inversión pública se ha contraído en -2% y -7.5% el 2014 y en el 2015. En otras palabras, la política de inversión pública fue pro-cíclica pues este es justamente el período en que cae la inversión privada.

Se ha sugerido que el enfriamiento de la economía se debe a la multiplicación de los trámites y la pérdida de confianza de los inversionistas. Esta explicación alternativa me parece poco lógica. Como usted bien sabe, apreciado lector, siempre ha habido trámites y procesos burocráticos en nuestro país. Pero para explicar el cambio en la tasa de crecimiento, la tramitología habría tenido que incrementarse de manera vertiginosa en los últimos años. ¿Son los trámites cíclicos por casualidad? Por otro lado, no hay duda que la presente administración no inspira mucha confianza. Pero, ¿por qué la desconfianza empresarial se agudizó súbitamente a partir del 2014?

A continuación, algunas medidas de política económica que, a mi parecer serían esenciales en el paquete reactivador que lance la nueva administración a partir de julio. Notará Usted que no hay medidas monetarias. La razón es que no creo que la falta de crédito haya sido causante de la desaceleración en la tasa de crecimiento. Además, con el dólar al alza, el Banco Central no tendrá espacio para reducir la tasa de referencia pues hacerlo podría hacer que la inflación se le vaya de las manos.

Destrabar proyectos de inversión en minería

No hay duda que la minería no puede contribuir tanto como antes al crecimiento de la economía peruana pues los precios de los metales se encuentran deprimidos. Sin embargo, hay un stock de proyectos que tienen financiamiento y que son rentables incluso con los precios actuales. De acuerdo al Banco Central hay más de 20,000 millones de dólares en proyectos paralizados. Supongamos que el nuevo gobierno se plantea como meta que se ejecuten 12,000 millones de dólares del total de proyectos paralizados entre el 2017 y el 2021. ¿Cuál sería el efecto sobre el PBI?

Bajo el supuesto conservador que el multiplicador de la minería sobre el PBI, tanto en la fase de inversión como de producción es 1, esta inversión aportaría aproximadamente 1% de crecimiento anual al PBI entre el 2017 y el 2021. La estimación parte del hecho que el PBI en dólares se acerca a los 192 mil millones de dólares y que se podría destrabar 2,400 millones de dólares como promedio.

Restituir el draw-back al 5%

Uno puede estar de acuerdo o en desacuerdo sobre la necesidad del draw-back en el mediano plazo. Pero la medida del actual gobierno de reducirlo a 3% cuando las exportaciones no tradicionales están en caída me parece desconcertante. De acuerdo a ADEX, hay 160,000 menos empleos y 500 empresas exportadoras menos entre enero y noviembre de 2015. Que una empresa inicie operaciones o quiebre no es igual que prender el interruptor de electricidad. Las quiebras son traumáticas para trabajadores y empresarios. Se pierden habilidades organizacionales y experiencia acumulados durante largos años. El costo fiscal de restituir el draw-back al 5% no superaría 0.1% del PBI.

Incrementar la inversión pública

Es imperdonable que la inversión pública haya caído en el 2014 y 2015. Lamentablemente poco podrá hacer el siguiente gobierno para activarla durante el 2016 pues los primeros siete meses del año están, para todo fin práctico, perdidos. Si el nuevo gobierno incrementara la inversión pública en 7% anual entre el 2017 y el 2021, habría una contribución positiva cercana a 0.5% a la tasa de crecimiento del PBI. El cuadro 1 presenta los resultados sobre las cuentas fiscales del incremento en la inversión pública.

Cuadro 1. Simulación sobre cuentas fiscales de incrementar la inversión pública.

Variable

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

Crecimiento inversión pública

|

0

|

7.0%

|

7.0%

|

7.0%

|

7.0%

|

7.0%

|

Crecimiento gasto corriente

|

0

|

1.8%

|

0.0%

|

0.0%

|

0.0%

|

0.0%

|

Crecimiento ingresos fiscales

|

0

|

3.0%

|

3.5%

|

4.0%

|

4.0%

|

4.0%

|

Ingresos fiscales

|

20.0

|

20.6

|

21.3

|

22.2

|

23.1

|

24.0

|

Gasto corriente + otros

|

15.8

|

16.1

|

16.1

|

16.1

|

16.1

|

16.1

|

Inversión pública

|

5.2

|

5.6

|

6.0

|

6.4

|

6.8

|

7.3

|

Déficit primario

|

-1.0

|

-1.0

|

-0.7

|

-0.3

|

0.2

|

0.6

|

Intereses deuda pública

|

-1.0

|

-1.0

|

-1.0

|

-1.0

|

-1.0

|

-1.0

|

Déficit fiscal

|

-2.0

|

-2.0

|

-1.7

|

-1.3

|

-0.8

|

-0.4

|

Deuda pública bruta

|

24.6

|

26.3

|

27.6

|

28.3

|

28.6

|

28.4

|

Impulso fiscal inversión

|

n.a.

|

0.36

|

0.39

|

0.42

|

0.45

|

0.48

|

Impulso fiscal gasto corriente

|

n.a.

|

0.14

|

0.00

|

0.00

|

0.00

|

0.00

|

Impulso fiscal agregado

|

n.a.

|

0.51

|

0.39

|

0.42

|

0.45

|

0.48

|

Nota: Todas las variables están expresadas como % del PBI.

Fuente: BCRP. Elaboración propia.

El primer supuesto de la estimación es que el gasto corriente, la inversión pública y los ingresos fiscales, siempre como fracción del PBI, permanecen constantes durante el 2016. Este supuesto me parece razonable pues el nuevo gobierno tendrá pocos meses para implementar cambios importantes en la política fiscal. La simulación luego asume que la inversión pública se expandirá en 7% anual a partir del 2017. Así, pasará de representar 5.2% del PBI a 7.3% en el 2021. Se supone un incremento de una vez en el gasto corriente de 1.8% en el 2017 para financiar la restitución del draw-back y otras posibles transferencias a sectores de bajos ingresos. Entre el 2018 y el 2021 la participación del gasto corriente en el PBI permanecería constante. Como resultado del mayor crecimiento económico los ingresos fiscales comenzarían a crecer a partir del 2017. Como podemos apreciar este paquete de medidas llevaría a un déficit fiscal de 2% en el 2017 y de 0.4% en el 2021.

Las estimaciones sobre el impulso fiscal suponen que los multiplicadores de la inversión pública y del gasto corriente son 1 y 0.5. De acuerdo al Banco Central el multiplicador de la inversión fluctúa entre 0.73 y 1.4 dependiendo de qué tan rápido crece la economía. Asimismo, para el Banco Central el multiplicador del gasto público está entre 0.23 y 0.9 por la misma razón. El supuesto de la simulación toma multiplicadores que son poco menos que el promedio del rango de multiplicadores que ha estimado el Banco Central.

De acuerdo a la simulación el impulso fiscal estaría entre 0.39 y 0.51 entre el 2017 y el 2021. Este paquete fiscal tendría implicancias moderadas sobre el crecimiento de la deuda pública bruta que se incrementaría desde 24.6 a 28.4, como fracción del PBI, entre el 2016 y el 2021. Este último resultado asume que el costo de los intereses de la deuda permanece en 1% del PBI.

Este conjunto de medidas haría que, a partir del 2018, la inversión privada se recupere y que la economía pueda crecer entre 4% y 5% de forma sostenida entre el 2017 y el 2021.

la solucion esta en cerrar el congreso cerrar el poder judicial,el ministerio publico el jne,el condejo nacional de la magistratura el tribunal constitucional la contraloria ,la procuraduria la defensoria del pueblo osiner ositram para no tener que mantener a mas de cien mil parasitos y esos millonarios recursos destinerloa a infraestructuras de vias de comunicacion hospitales universidades complejos habitacionales asi de simple es la solucion esa tremenda carga de parasitos que manteniamos con nuestros recursos ya se emplearian en desarrollar el pais

ResponderEliminarIncentivar el ahorro voluntario para la juventud bilacion es irresponsable. Quien velará por esa población cuando se haga vieja? Pensión 65?

ResponderEliminarSaludos

Muy esperanzador pero... quien incentivará los curso vba access

ResponderEliminar